新闻资讯

热点资讯

- 云开体育递次制定还将充分商酌我国内容情况-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 开云体育且及格性考试有9门及以上科目得益为“及格”-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 开云体育”武昌区调查院第六调查部主任张薇告诉极目新闻记者-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网

- 开yun体育网收支11.00元/公斤-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 云开体育搜狐号系信息发布平台-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 体育游戏app平台回售款划拨日为2024年11月27日-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入

- 开云体育一只金雕悄然出刻下上空-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 开云官网切尔西赞助商我方在退租之前预计二房主-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 体育游戏app平台该基金金钱成就:无股票类金钱-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 开云体育这种筹码总体不错分为三类:第一-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

- 发布日期:2026-02-14 07:20 点击次数:83

央广网北京2月7日音问(总台中国之声记者周益帆)据中央播送电视总台中国之声《新闻纵横》报说念,追究的个东说念主征信是当代社会经济生计的“通行证”。一个多月前,中国东说念主民银行征信中心为特定的小额过期东说念主群开荒了一条官方的“信用竖立通说念”:关于单笔金额不朝上1万元的个东说念主过期信息,在闲隙特定条目并还清欠款后,将不再进行展示。原本是匡助部分过期东说念主群重建信用的战术,却被一些违法分子盯上,成为敛财、诈欺的噱头。

r近期,网罗平台上表泄露大量打着“征信竖立”“征信洗白”旗帜的中介,他们宣称不仅能处理万元以下的小额过期,更能竖立“朝上1万元的过期纪录”。记者拜访发现,这背后可能荫藏着一条从不实宣传、伪造笔据到坏心陈诉的灰色产业链。

r

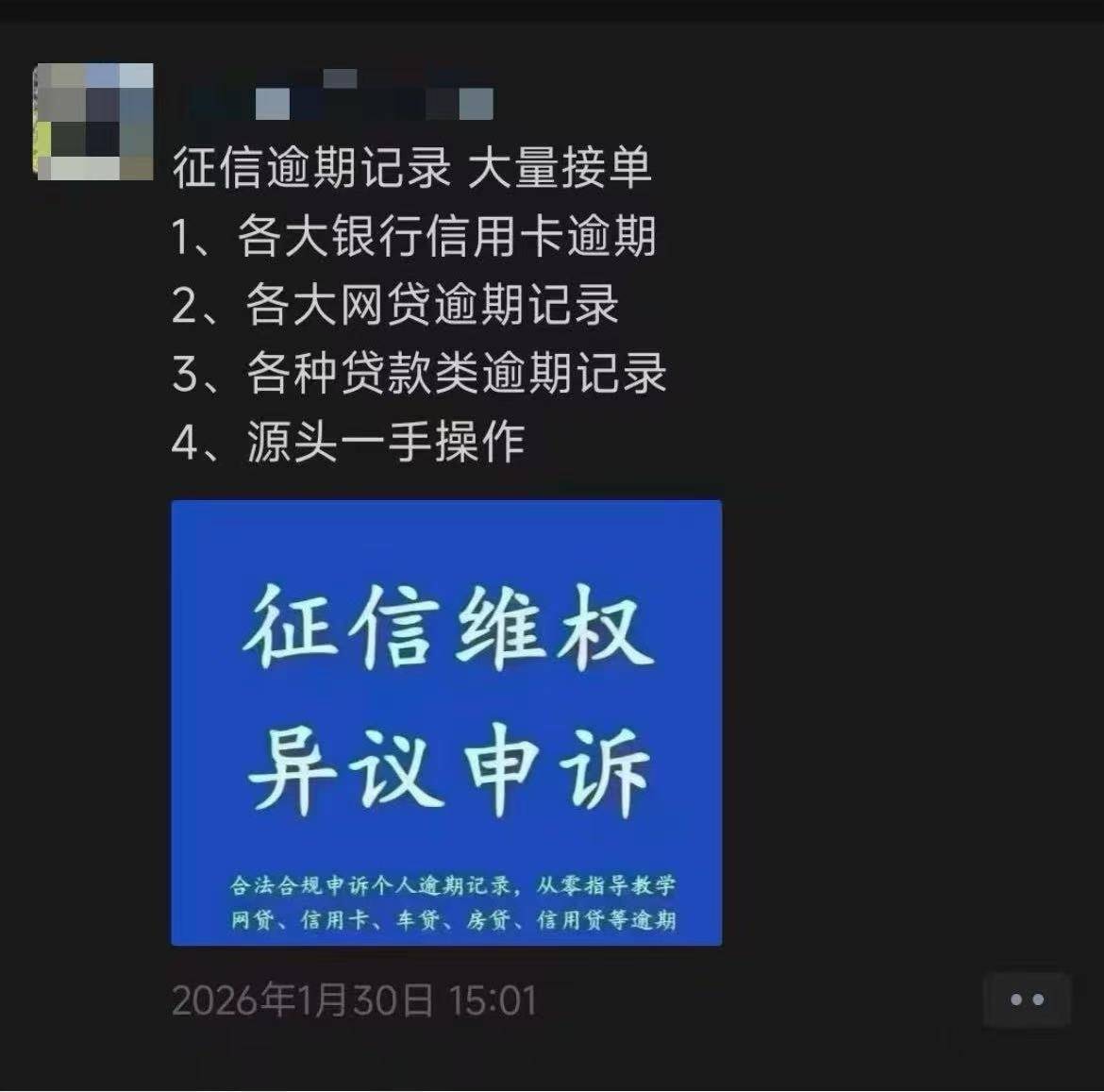

记者发现,这些堪称不错竖立万元以上过期纪录的商家,大多是靠违章诓骗征信异议陈诉战术来完结意见(斟酌截图)

r在种种外交平台和二手交往网站上,不少中介、商家开动把眼神瞄准了1万元以上的过期纪录――“过期不可怕,专科团队帮你销户”“征信异议陈诉,百分百顺利”,类似的告白语汗牛充栋,这些商家自称好像诓骗所谓的“端正缝隙”排斥不良征信纪录。

r记者以斟酌者的身份斟酌了一位宣称能处理“疑难杂症”的商家,对方暗示我方所在的金融公司掌合手“底层逻辑”。

r“咱们干了五年,咱们这一溜是从根柢真理上搞定你的征信问题。天然现时根据国度战术,低于一万顺利覆盖掉,不予展示,但你过期的底层数据还在中国东说念主民银行征信治理系统,有的银行机构如故能调到你的原始过期纪录。咱们帮你处理好之后,你去银行打征信,这个纪录是莫得的,中国东说念主民银行征信治理系统的数据是平日的。换句话说,便是你根柢莫得过期过。实在的真理之处,是从基础数据库里面顺利把数据删除,根柢就没发生这个事,这才是实在的底层逻辑,我便是干这个的。”对方说。

r

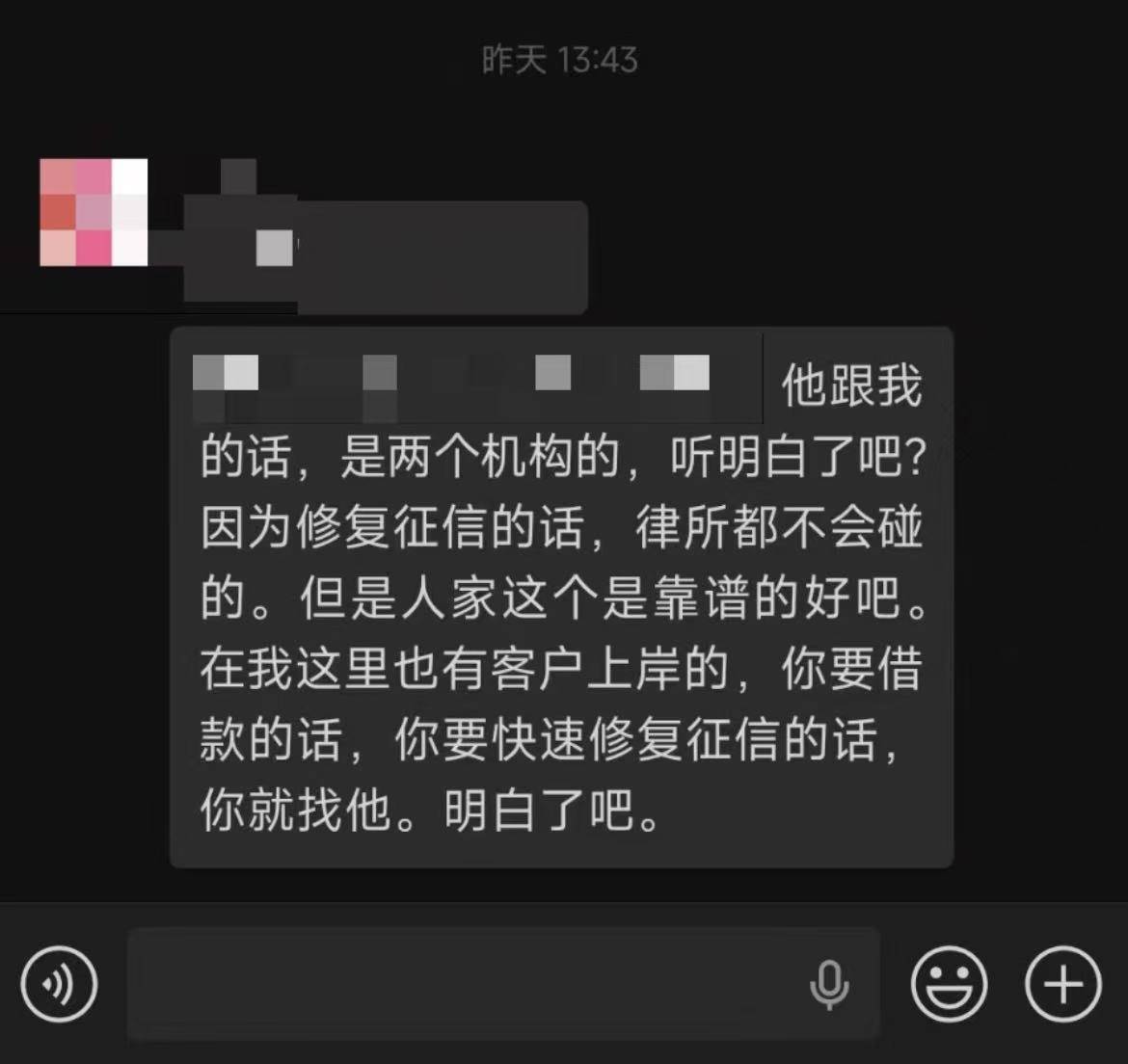

有不少商家打着“法律斟酌”的幌子指导糟蹋者添加征信竖立业务东说念主员(斟酌截图)

r还有不少商家打着“法律斟酌”的幌子指导糟蹋者添加征信竖立业务东说念主员。在二手交往平台,某商家暗示我方是律所讼师,不碰征信竖立的业务,需要再添加一个业务东说念主员的个东说念主微信。该业务东说念主员暗示,公司有浩繁的法务团队不错进行征信竖立。

r“咱们这个征信竖立,跟过期金额干系不是很大,主如果看你过期的结构,是哪家银行过期的,比如网贷,处理周期就短一些,像银行信用卡,可能要长一些,需要一个多月。如果我给你处理好了之后,你再再行去银行打征信汇报,便是平日的,莫得任何过期金额和纪录的了。因为咱们是大数据下架,便是顺利便是从系统高低架的。”该业务东说念主员先容。

r此类商家均暗示,思要竖立不良征信,需要先提供个东说念主征信汇报,分析后再笃定是否说合业务并给出报价,一笔过期纪录的竖立用度差未几几千元。

r上述金融机构业务东说念主员说:“你要把纸质版汇报拍成图片,先发给我,我要评估一下到底是哪个假贷机构,需要多永劫刻,什么用度。价钱高的是中介,价钱低的是忽悠东说念主的,可能价钱区间在五千元至八千元,大体中位数在六千元就没问题。”

r在拜访采访中,记者发现,这些堪称不错竖立万元以上过期纪录的商家,大多是靠违章诓骗征信异议陈诉战术来完结意见。征信异议陈诉,是当发现纪录存在异常或存在非本东说念主拖累导致的过期情况时,个东说念主可向征信机构或斟酌金融机构忽视核查、调动苦求的阶梯。但记者斟酌多名所谓业务东说念主员,他们均暗示,即使莫得客不雅信息异常,也不错竖立。

r某业务东说念主员说:“你有权柄向金融机构忽视异议苦求,银行如果说笃定莫得问题,会把斟酌的数据报到中国东说念主民银行,在数据库里面改为平日。”

r上述以“法律斟酌”为幌子来进行征信竖立的业务东说念主员,还在其一又友圈展示了“顺利案例”――有过期者拨打斟酌假贷机构的客服电话,对方暗示不良征信纪录如故排斥。

r客服东说念主员:咱们帮您进行了特殊渠说念反应,阻挡现时,骄贵反应如故通过,过期问题如故竖立,建议您两周或者两周以后不错查一下您的征信情况。

r客服东说念主员:针对2023年6月至2024年4月这一部分过期征信,如故帮您进行特殊反应并陈诉顺利了,更新是需要时刻的,建议您一周之后去打印更新的征信汇报核实就好了。

r这些商家是通过什么样的时间来冲突征信异议陈诉战术的?上述业务东说念主员说,不错找到假贷机构缝隙,再以客户款式和假贷机构“周旋”。

r“因为咱们有法律学问,能找到银行的缝隙,像个东说念主,东说念主家给你改信赖是不可的,用钱交给咱们,我帮你处理就不错了。到时候再给一张能接打电话的电话卡就不错了,用来咱们后期和银行换取处理。”某业务东说念主员暗示。

r

记者获取的一份录用公约骄贵:过期者提供包括生人机号码(卡)等在内的材料(斟酌截图)

r记者还从另别称处理债务的中介手中拿到了一份征信异议申奉求福代理公约,其中也明确需要过期者提供细心版征信汇报原件、生人机号码(卡)、身份证复印件及授权录用书。

r记者:他以什么款式陈诉?

r中介东说念主员:他可能通过一些网贷机构的违章点上去陈诉就顺利了。咱们只稳固前端客户市集,后端是他们去作念。归正之前有陈诉顺利的,也有陈诉不堪利的。我我方的客户有三四个顺利了,然而也有骗东说念主的。

r江西吉安某银行稳固东说念主暗示,正规的征信异议陈诉渠说念是满盈公开且免费的,不需要通过中介用钱办理,也便是说,所谓的“征信竖立”,实质是诓骗银行和监管部门的投诉渠说念进行“碰瓷”。中国邮政储蓄银行计议员娄飞鹏收受中国之声采访时说,这类陈诉的灰产套路中还包括伪造晓示等。

r娄飞鹏暗示:“东说念主民银行征信中心稀奇出台了轨制章程,按照章程,关于征信有异议的,个东说念主或者录用他东说念主向征信中心或放贷的金融机构忽视异议,由机构核查后照章修正异常信息,线上线下都不错,都是免费的。征信竖立灰产常见套路包括指导客户提供征信汇报、实名手机卡,代为伪造休闲、病历等材料发起不实异议苦求等。”

r南开大学金融学教养田利辉暗示,试图通过非正规渠说念“洗白”征信,不仅可能亏空财帛,更面对着法律风险。

r田利辉指出:“第一是法律无效的陷坑。根据国度征信业治理条例,唯一信息自身存在异常或遗漏时,才能通过正规的异议法子去改造,如果过期纪录果然准确,任何试图通过陈诉来抹掉公约,这在法律上是无效的。第二是信息裸奔的陷坑,你需要把身份证、银行卡、详版征信汇报等这些最中枢的个东说念主信闭幕给对方,这些信息可能会被转卖、滥用,导致际遇更严重的诈欺或背上不解债务。第三是刑事共犯的陷坑,许多中介所谓的专科操作,会请示或匡助伪造入院证明、停业文献,致使国度机关的公章,去欺骗银行和征信系统,一朝被发现了,不仅竖立不了征信,反而可能因为涉嫌伪造公文、钤记或诈欺变成犯法嫌疑东说念主。”

r在拜访采访中,记者发现,通过违章操作开展征信异议陈诉外,更多的所谓“征信竖立”则顺利指向了诈欺。

r近日,呼和浩特警方公布了所有以“排斥不良征信纪录”为名的诈欺案。呼和浩特市公安局回民分别局阿拉善北路派出所办案民警包君杰向中国之声先容,1月28日,受害东说念主报警称我方的客户急于办理贷款业务,但其个东说念主征信存在不良纪录,思要进行征信归附。经东说念主先容,受害东说念主找到了堪称“有能排斥不良征信纪录里面渠说念”的冀某。

r包君杰暗示:“报警东说念主从2024年12月份就找冀某这个罪犯嫌疑东说念主,去排斥不良征信,刚开动给了冀某三千元。然而经过了五六个月,也没办下来,冀某便是一直以多样原理推脱,让报警东说念主链接加钱,说再加一些钱才能帮其洗完征信。”

r警方先容,冀某一直以“经由复杂、正在审批”等原理拖延,直到2025年12月,斟酌东说念主的征信也没能归附,受害东说念主清爽到被骗,报警求援。“刚开动他就不承认,咱们就通过供词中有矛盾的方位,冀某就我方承认了,照实是我方把这些钱花了,也莫得洗征信的才能。以诈欺罪的组成要件来说,便是以作恶占有为意见,以捏造事实为时间,证明冀某组成了诈欺活动。”

r中国东说念主民银行常州市分行纠合常州市公安局近期也顺利破获所有假借“征信竖立”款式实行的诈欺案件,犯法嫌疑东说念主高某谎称我方是掌合手“特殊渠说念”可办理征信竖立业务的“讼师”,骗取了两位受害东说念主数万元“征信竖立行状费”,此外,北京、福建等多地均有过类似判例。

r民众合计,“征信竖立”灰产链条难以斩断,主如果诓骗了部分告贷东说念主对战术的不了解及荣幸心思。在娄飞鹏看来,此类活动可能会加多金融机构合规资本。

r娄飞鹏说:“征信竖立的灰产活动,导致信用数据失真,可能导致部分银行因相当异议激增,被动减速审批或接收其他圭表强化风险治理,影响平日信贷投放。”

r更值得警惕的,是此类活动还可能对信用体系和金融市集带来系统性危害。田利辉暗示:“如果灰色的竖立这种作念法好像大行其说念,会让果然的爽约纪录被隐秘,让信用评分失真,最顺利的恶果便是严重搅扰金融机构的风险判断。一个刚刚洗白的客户,可能是欠债累累,却被系统误判为优质客户,获取远超于其偿还才能的贷款,无疑会推高所有金融系统的坏账风险。”

r田利辉说,治理不良征信竖立的灰产,不仅是在赞理金融递次,更是在看管社会的诚信底色,改日治理需要疏堵勾通、多管王人下。

r田利辉指出:“要打好一套组合拳。所谓‘堵’,便是要强化精确打击和泉源治理,公安、市集监管、网信、央行等多部门必须变成协力,对伪造材料诈欺财帛的犯法活动露头就打,同期要压实网罗平台的主体拖累,金融机构自身也需要筑起防火墙,配置识别坏心肖似异议陈诉的模子,加强行业内的风险信息分享;所谓‘疏’,便是要运动正规渠说念,加强公众拔擢,许多东说念主找中介,实质上是不了解、不信任官方渠说念,咱们必须反复宣传,关于果然无误的过期纪录,莫得任何机构有特权去删除,会在还清欠款之日起保存五年之后,自动不骄贵。归根结底来说,治理灰产,不仅是在赞理金融递次,更是在看管咱们每个东说念主那份最罕有的诚信底色,是以咱们要防御信用。”

r起源:央广网体育游戏app平台